Classification of Overcapacity and Implications for Governance

-

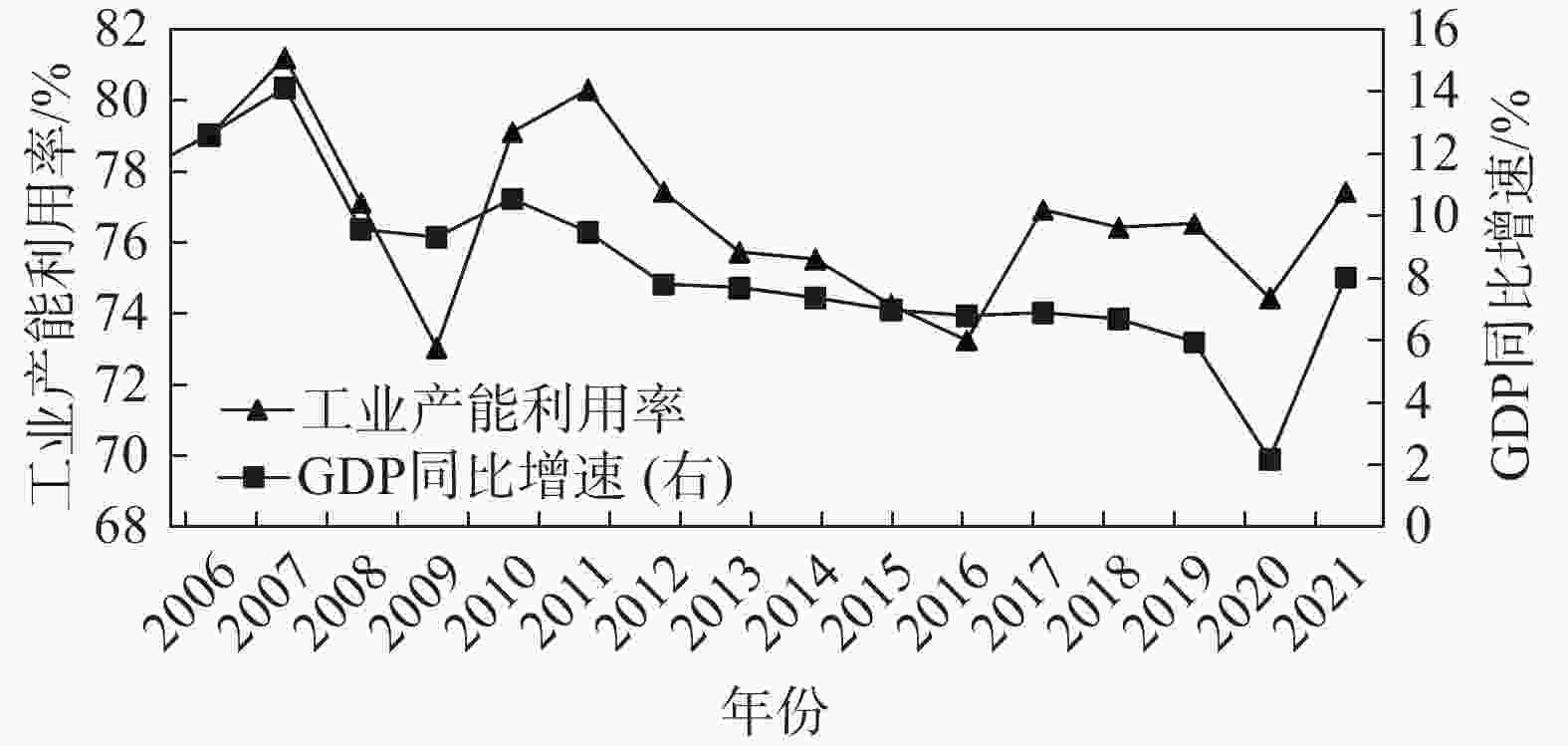

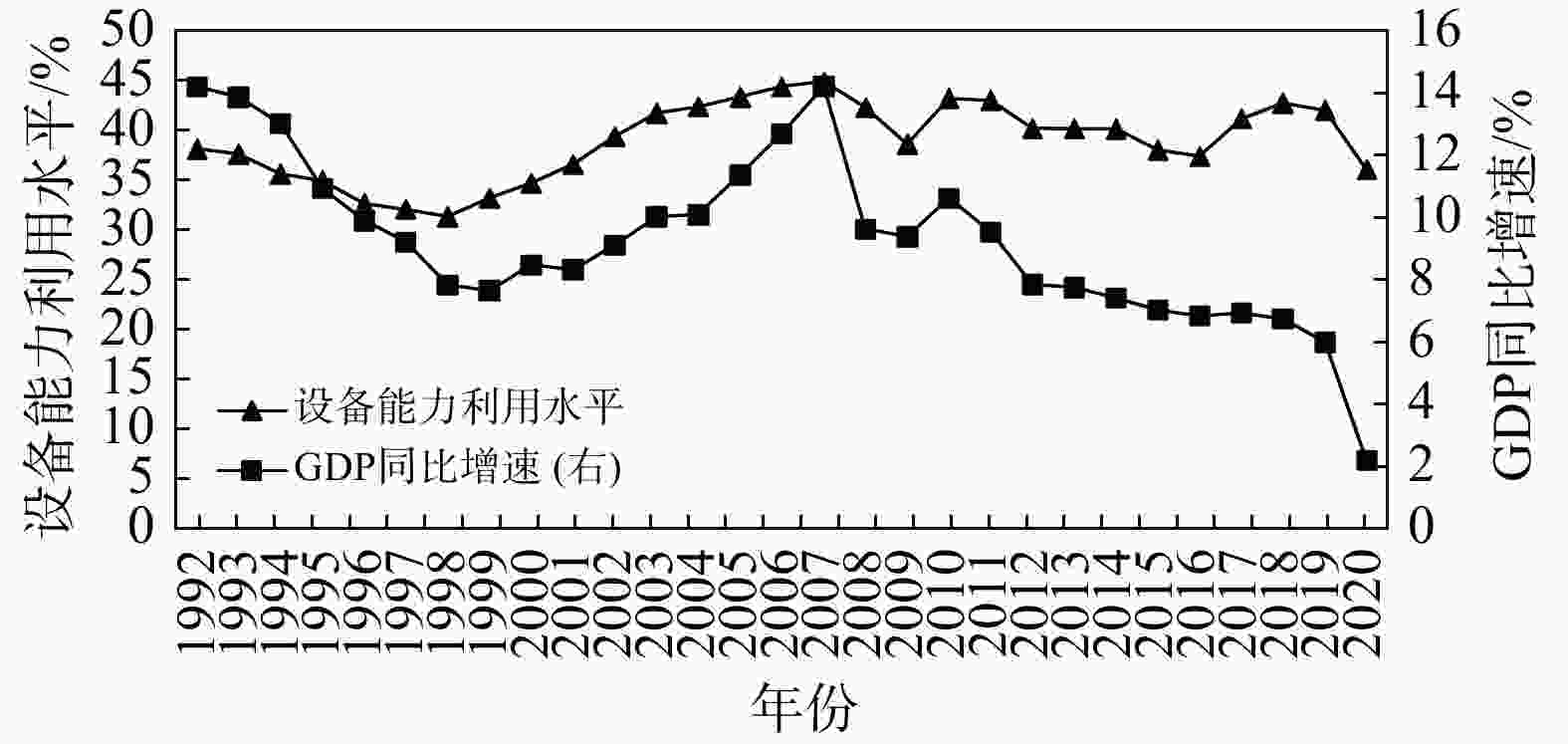

摘要: 基于产能过剩的产生原因、持续时间、影响范围与严重程度等维度,可将产能过剩归纳为三种类型,即摩擦性产能过剩、周期性产能过剩与结构性产能过剩,不同类型产能过剩需要治理的紧迫程度以及重点采用的治理方法也应有所区分。摩擦性产能过剩是因供需双方搜索信息、商品交易等需要时间,以及产业链技术进步不同步、信息不完全与企业策略性行为等引起的暂时性产能过剩。其所涉及的行业较少,过剩程度较低,持续时间较短,应当尽量少干预,必要时应主要通过完善市场建设等手段适当干预。周期性产能过剩是因为经济运行波动、宏观调控政策转变等引起的产能过剩,往往涉及多个周期性行业,过剩程度相对较高并可能持续数年,可通过跨周期调节政策适当干预。结构性产能过剩是产业规划偏离实际、需求结构转型、生产技术更迭等引起的产能过剩,可能在单个或多个行业发生。过剩程度较为严重且通过市场机制很难自动恢复供需平衡状态,是产能过剩治理的重点对象,应当通过包括供给侧结构性改革与需求侧管理等在内的综合性举措进行治理。Abstract: Overcapacity can be roughly classified into three types: frictional overcapacity, cyclical overcapacity and structural overcapacity according to the duration, scope of influence and severity of overcapacity. The urgency of different types of overcapacity and the key methods to address them should also be differentiated. Frictional overcapacity is always temporary overcapacity caused by the time required by the supply and demand parties to search for information, commodity transactions, as well as incomplete information and strategic behavior of enterprises. It influences fewer industries with a low degree of overcapacity and a short duration, and should be intervened as little as possible, mainly through improving market construction and other means when necessary. Cyclical overcapacity refers to the overcapacity caused by fluctuations in economic operation and changes in macro-control policies, often involving multiple cyclical industries. The degree of cyclical overcapacity is relatively high and may last for several years, so it should be properly intervened through cross cycle adjustment policies. Structural overcapacity refers to the overcapacity caused by improper implementation of industrial policies, transformation of demand structure, change of production technology. It may occur in a single or multiple industries and should be addressed through comprehensive measures including supply-side structural reform and demand-side management.

-

Key words:

- overcapacity /

- frictional overcapacity /

- cyclical overcapacity /

- structural overcapacity

-

表 1 发电设备平均利用小时数

h 年份 全部发电设备 火电 风电 水电 太阳能发电 2008 4648.0 4911.0 2045.7 3621.0 − 2009 4545.8 4839.0 2077.0 3264.0 − 2010 4649.6 5031.0 2047.0 3429.0 − 2011 4730.0 5294.0 1875.2 3028.0 − 2012 4579.3 4964.7 1929.1 3555.3 − 2013 4511.0 5011.9 2080.0 3317.8 − 2014 4317.7 4706.0 1900.2 3653.0 − 2015 3988.0 4329.1 1724.0 3621.2 − 2016 3785.0 4164.7 1742.0 3621.2 − 2017 3785.8 4208.9 1948.0 3578.9 − 2018 3862.0 4361.0 2095.0 3613.0 1212.0 2019 3828.0 4293.0 2083.0 3726.0 1285.0 2020 3758.0 4216.0 2073.0 3827.0 1281.0 资料来源:国家能源局,作者整理。  下载: 导出CSV

下载: 导出CSV

表 2 太阳能发电、风电弃电率与弃电量分布表

年份 太阳能发电弃光率/% 太阳能发电弃光电量/(亿kW·h) 风电弃风率/% 风电弃风电量/(亿kW·h) 2014 − − 8.0 86.1 2015 − − 15.0 339.0 2016 − − 19.0 497.0 2017 6.0 73.0 12.0 419.0 2018 3.0 54.9 7.0 277.0 2019 2.0 46.0 4.0 168.6 2020 2.0 52.6 − − 资料来源:国家能源局,作者整理。

下载: 导出CSV

表 3 我国房屋建筑施工面积增速与钢铁行业产能利用率趋势

年份 房屋建筑施工

面积增速/%钢材产量/

亿t钢材产量

增速/%钢材产能

利用率/%2000 17.74 1.31 8.56 2001 23.73 1.61 22.22 2002 20.60 1.93 19.82 2003 26.28 2.41 25.23 2004 18.87 3.20 32.64 2005 18.07 3.78 18.12 2006 18.59 4.69 24.15 2007 23.07 5.66 20.62 2008 16.21 6.05 6.89 2009 15.75 6.94 14.80 2010 25.57 8.03 15.66 2011 23.34 8.86 10.39 74.90 2012 10.43 9.56 7.85 72.58 2013 13.38 10.82 13.21 74.22 2014 5.91 11.25 3.99 73.14 2015 -0.68 10.35 -8.04 67.02 2016 1.90 10.48 1.30 69.11 2017 2.90 10.46 -0.16 72.51 2018 6.25 11.33 8.26 78.04 2019 10.12 12.05 6.33 78.21 2020 4.44 13.25 9.99 82.84 资料来源:中国经济信息网,作者计算。

下载: 导出CSV

-

[1] CHAMBERLIN E H. The Theory of Monopolistic Competition [M]. Harvard: Harvard University Press, 1933. [2] 江飞涛,曹建海. 市场失灵还是体制扭曲−重复建设形成机理研究中的争论、缺陷与新进展[J]. 中国工业经济,2009(1):53-64. [3] 卢锋. 治理产能过剩问题(1999—2009)[C/OL]. (2012-07-21)[2023-08-13]. https://kns.cnki.net. [4] 张晓晶. 产能过剩并非“洪水猛兽”——兼论当前讨论中存在的误区[N]. 学习时报, 2016-4-(10). [5] 江源. 钢铁等行业产能利用评价[J]. 统计研究,2006(12):13-19. [6] 钟春平,潘黎. “产能过剩”的误区−产能利用率及产能过剩的进展、争议及现实判断[J]. 经济学动态,2014(3):35-47. [7] 曲玥. 中国工业产能利用率−基于企业数据的测算[J]. 经济与管理评论,2015(1):49-56. [8] 何彬. 基于窖藏行为的产能过剩形成机理及其波动性特征研究[D]. 长春: 吉林大学, 2008. [9] 孙巍,何彬,武治国. 现阶段工业产能过剩“窖藏效应”的数理分析及其实证检验[J]. 吉林大学社会科学学报,2008(1):68-75. [10] SPENCE M. Product selection,fixed costs,and monopolistic competition [J]. The Review of Economic Studies, 1976, 43,(2):217-235. doi: 10.2307/2297319 [11] DIXIT A. A model of duopoly suggesting:a theory of entry barriers [J]. Bell Journal of Economics, 1979, 10,(1):20-32. doi: 10.2307/3003317 [12] 周黎安. 晋升博弈中政府官员的激励与合作−兼论我国地方保护主义和重复建设问题 长期存在的原因[J]. 经济研究,2004(6):33-40. [13] 国务院发展研究中心《进一步化解产能过剩的政策研究》课题组. 当前我国产能过剩的特征、风险及对策研究−基于实地调研及微观数据的分析[J]. 管理世界,2015(4):1-10. [14] 江飞涛,耿强,吕大国,等. 地区竞争、体制扭曲与产能过剩的形成机理[J]. 中国工业经济,2012(6):44-56. [15] 寇宗来,刘学悦,刘瑾. 产业政策导致了产能过剩吗?−基于中国工业行业的经验研究[J]. 复旦学报(社会科学版),2017(5):148-161. [16] 韩国高,高铁梅,王立国,等. 中国制造业产能过剩的测度、波动及成因研究[J]. 经济研究,2011(12):18-31. [17] 包群, 唐诗, 刘碧. 地方竞争、主导产业雷同与国内产能过剩[J]. 世界经济, 2017, 40(10): 144-169. [18] 徐业坤,马光源. 地方官员变更与企业产能过剩[J]. 经济研究,2019(5):129-145. [19] 余东华,吕逸楠. 政府不当干预与战略性新兴产业产能过剩−以中国光伏产业为例[J]. 中国工业经济,2015(10):53-68. [20] 于斌斌,吴银忠. 就业−产业结构协调发展能化解产能过剩吗?[J]. 中国人口·资源与环境,2020(8):128-139. [21] 张新海. 产能过剩的定量测度与分类治理[J]. 宏观经济管理,2010(1):50-51. [22] 陈文玲. 化解过剩产能需要新思路[J]. 中国经济报告,2014(3):61-64. [23] 殷保达. 中国产能过剩治理的再思考[J]. 经济纵横,2012(4):82-85. [24] 时红秀. 分类施策:有效治理产能过剩[J]. 行政管理改革,2014(3):17-21. [25] 贾帅帅,徐滇庆. 产能过剩悖论与中国投资扩张之谜−一个新的解释[J]. 经济学家,2016(11):71-82. [26] 马克思. 马克思恩格斯全集(第25卷上)[M]. 北京: 人民出版社, 2001. [27] 林毅夫,巫和懋,邢亦青. “潮涌现象”与产能过剩的形成机制[J]. 经济研究,2010,45(10):4-19. [28] 白让让. 竞争驱动、政策干预与产能扩张−兼论“潮涌现象”的微观机制[J]. 经济研究,2016,51(11):56-69. [29] 夏旭田. 多地加码大数据产业, 14地产值目标数倍于国家规划[N]. 21世纪经济报道, 2017-04-06(003). [30] 韩奇. 双循环新发展格局的系统论视野[J]. 北京科技大学学报(社会科学版),2021,37(5):470-477. [31] 习近平. 高举中国特色社会主义伟大旗帜 为全面建设社会主义现代化国家而团结奋斗——在中国共产党第二十次全国代表大会上的报告[M]. 北京: 人民出版社, 2022. -

点击查看大图

点击查看大图

图(2) / 表(4)

计量

- 文章访问数: 1381

- HTML全文浏览量: 496

- PDF下载量: 47

- 被引次数: 0